老刘测评

老刘测评

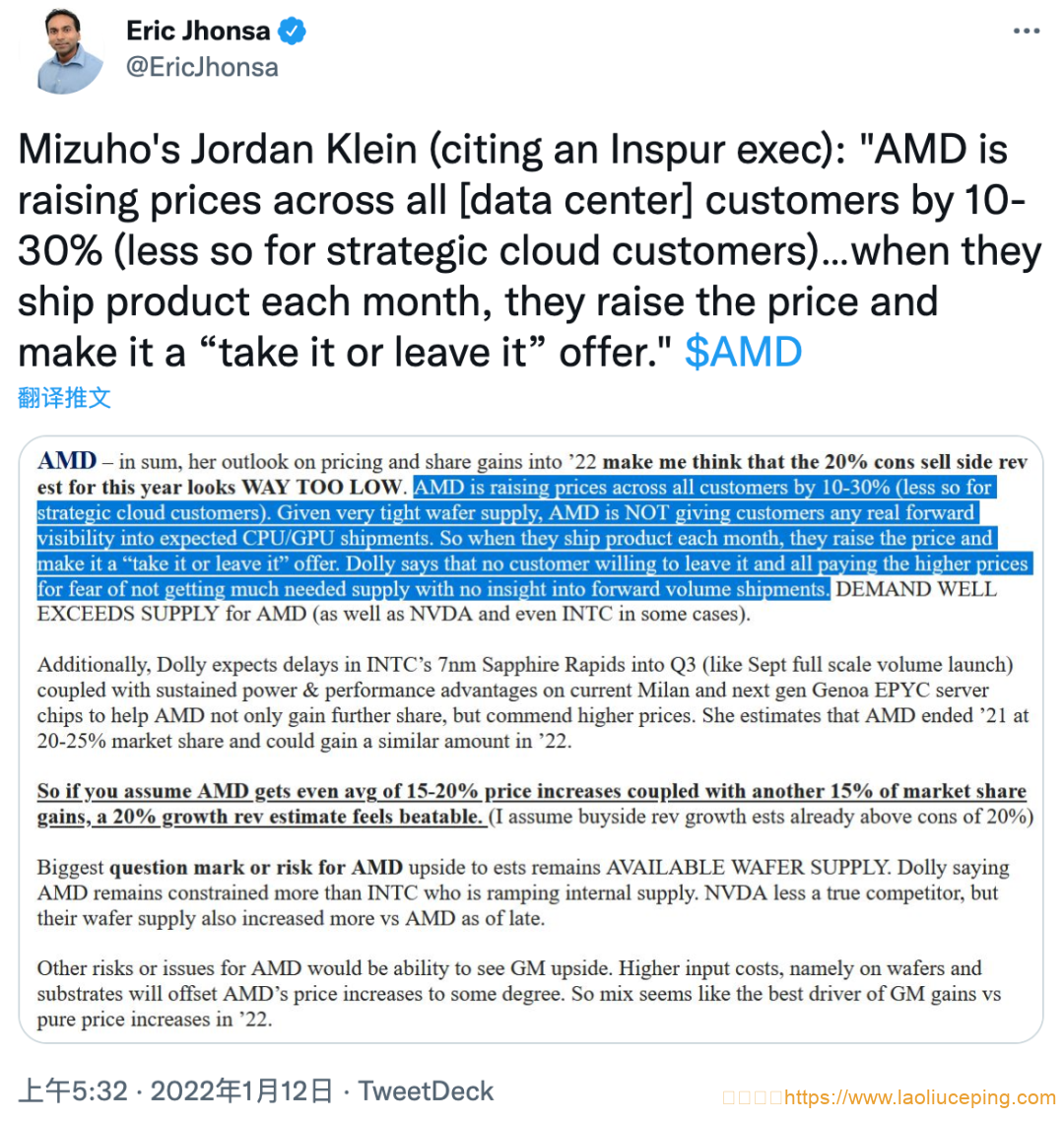

瑞穗证券美国公司(Mizuho)的分析师Jordan Klein(援引浪潮公司一名高管的话称):“AMD现针对所有(数据中心)客户涨价,涨幅在10%至30%(如果是战略性云客户,涨幅较小)……当它(指AMD)每个月交付产品时,就涨价,并做出‘要就拿走,不要拉倒’的姿态。”

AMD——总之,她(注:浪潮高管)对进入到2022年定价和市场份额增加方面的看法使我认为,卖方今年收入估计保守增加20%看起来明显偏低。AMD现针对所有客户涨价,涨幅在10%至30%(如果是战略性云客户,涨幅较小)。考虑到晶圆供应非常紧张,AMD没有让客户真正前瞻性地洞察预期的CPU/GPU出货。所以,当它(指AMD)每个月交付产品时,就涨价,并做出‘要就拿走,不要拉倒’的姿态。Dolly表示,没有哪个客户愿意拉倒,都愿意支付更高的价格,由于无法洞察未来的出货量,担心无法获得亟需的产品供应。对AMD来说,需求远远超过供应(在一些情况下对英伟达、甚至对英特尔来说也是如此)。

此外,Dolly预计英特尔的7nm Sapphire Rapids会延迟到第三季度(比如9月份批量发布),加上AMD的当前一代Milan和下一代Genoa EPYC服务器芯片持续在功能和性能方面取得优势,将帮助AMD不仅获得进一步的份额,还有底气和资本来涨价。她估计,AMD在2021年底的市场份额为20%至25%,2022年市场份额可能有类似幅度的增长。

所以如果你假设AMD价格哪怕平均上涨15%至20%,加上市场份额另外增加15%,收入估计增长20%给人的感觉是可以超过的。(我假设买方收入增长估计数已经高于20%这一保守数字)。

AMD要超过估计数字,面临的最大问题或风险仍然是可用晶圆供应。Dolly表示,AMD仍然比英特尔受到更多的制约,英特尔在加大内部供应。英伟达算不上是真正的竞争对手,但最近相比AMD,它的晶圆供应量也有所增加。

AMD面临的其他风险或问题是,能不能看到毛利率(GM)上升。晶圆和底层方面更高的投入成本在某种程度上会抵消AMD的价格上涨。所以在2022年,相比纯粹的涨价,晶圆和底层方面的投入成本似乎才是促使毛利率增加的最主要因素。